La décarbonation du scope 3 : Origine, mesures et exemples concrets appliqués au transport

La décarbonation est devenue un enjeu fondamental dans la lutte contre le changement climatique. Les entreprises, grandes ou petites, sont invitées à prendre des mesures drastiques pour réduire leurs émissions de gaz à effet de serre (GES). Ces émissions sont classifiées en trois catégories : le scope 1 (émissions directes), le scope 2 (émissions indirectes liées à la consommation d’énergie), et le scope 3, qui couvre toutes les autres émissions indirectes liées à l’activité d’une entreprise. Une grande partie d’entre elles concerne nos activités de transport.

Mais si les scopes 1 et 2 nous sont devenus familiers, le scope 3 est encore abstrait pour beaucoup d’entre nous. Pourtant depuis un décret applicable au 1er janvier 2023, il doit être obligatoirement intégré dans le BEGES, obligatoire pour les entreprises de plus de 500 salariés.

Alors que recouvre exactement ce scope 3 et comment réduire les émissions qu’il contient, en particulier celles liées au transport ? Nous vous disons tout dans cet article.

Sommaire de l’article :

- Que recoupe le Scope 3 ?

- Qui est soumis à la déclaration des émissions du scope 3 ?

- Les défis pour mesurer et décarboner le Scope 3

- La décarbonation dans la logistique et le transport: un enjeu majeur du scope 3

La décarbonation du scope 3 est essentielle pour les entreprises cherchant à réduire leur empreinte carbone. En ciblant les émissions indirectes, elles peuvent considérablement réduire leur empreinte carbone. L’alignement avec ces objectifs devient essentiel pour respecter les réglementations récentes.

Que recoupe le Scope 3 ?

Commençons par définir le mot scope, cet anglicisme de plus en plus répandu.

Scope fait référence au périmètre, à la portée, à l’étendue d’un projet, d’une tâche ou d’une fonction. Il est souvent utilisé dans les développements logiciels. Il permet de fixer les limites d’un projet, ce qu’il inclut ou non.

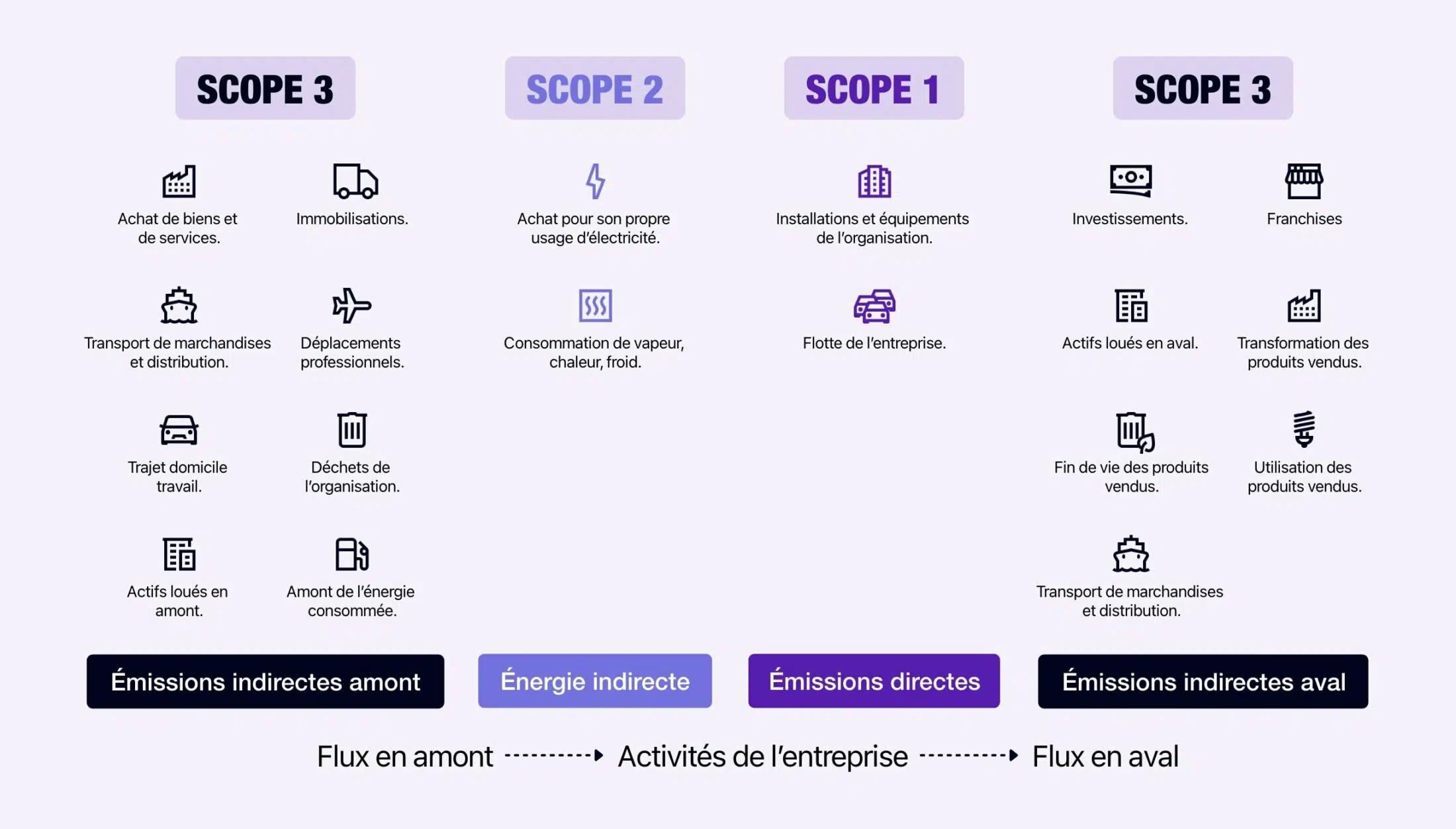

Dans le sujet qui nous concerne, les scopes 1, 2 et 3 déterminent les périmètres de comptabilisation des émissions de CO₂ ou équivalent. Ils recoupent les émissions de CO2 d’amont en aval des activités de l’entreprise.

Les 3 Scopes d’émissions de carbone.

Le scope 1 concerne les émissions directement générées par les activités de l’entreprise, telles que la consommation de carburant pour les véhicules de la flotte, l’utilisation d’énergie dans les bâtiments (hors électricité et chaleur provenant de réseaux), les fuites de gaz réfrigérants ou encore l’énergie utilisée dans les procédés de production.

Le scope 2, quant à lui, couvre les émissions indirectes liées à la production d’énergie utilisée par l’entreprise, comme l’électricité ou la chaleur issue de réseaux de chauffage.

Le scope 3 correspond à toutes les autres émissions indirectes en amont et en aval de l’activité de l’entreprise : déplacements domicile-travail des collaborateurs, achats de biens et de services, leur transport et leur distribution, le traitement des déchets générés, la transformation et l’utilisation des produits vendus , etc.

La décomposition de ces 3 scopes a été revue dans le décret du 1er juillet 2022, pour être redivisée en 6 classes. Les 4 dernières classes correspondent au scope 3.

| MÉTHODE RÉGLEMENTAIRE VERSION 5 ET ISO/TR 14069 | BILAN CARBONE® | GHG PROTOCOL | ||

|---|---|---|---|---|

| Catégorie | Poste | Poste | Scope | Catégorie |

| 1. ÉMISSIONS DIRECTES DE GES | 1.1 Émissions directes des sources fixes de combustion | Énergie | Scope 1 | Émissions directes des sources fixes de combustion |

| 1.2 Émissions directes des sources mobiles de combustion | Transport | Scope 1 | Émissions directes des sources mobiles de combustion | |

| 1.3 Émissions directes des procédés hors énergie | Hors énergie | Scope 1 | Émissions directes des procédés physiques ou chimiques | |

| 1.4 Émissions directes fugitives | Hors énergie | Scope 1 | Émissions directes fugitives | |

| 1.5 Émissions issues de la biomasse (sols et forêts) | Inexistant | Scope 1 | Information optionnelle | |

| 2. ÉMISSIONS INDIRECTES ASSOCIÉES À L’ÉNERGIE | 2.1 Émissions indirectes liées à la consommation d’électricité | Énergie | Scope 2 | Émissions indirectes liées à la consommation d’électricité |

| 2.2 Émissions indirectes liées à la consommation d’énergie autre que l’électricité | Énergie | Scope 2 | Émissions indirectes liées à la consommation de vapeur, chaleur ou froid | |

| 3. ÉMISSIONS INDIRECTES ASSOCIÉES AU TRANSPORT | 3.1 Transport de marchandise amont | Transport | Scope 3 | 4. Transport et distribution amont |

| 3.2 Transport de marchandise aval | Transport | Scope 3 | 9. Transport et distribution aval | |

| 3.3 Déplacements domicile-travail | Déplacements | Scope 3 | 7. Déplacements domicile-travail des employés | |

| 3.4 Déplacements des visiteurs et des clients | Déplacements | Scope 3 | Inexistant | |

| 3.5 Déplacements professionnels | Déplacements | Scope 3 | 6. Voyages professionnels | |

| 4. ÉMISSIONS INDIRECTES ASSOCIÉES AUX PRODUITS ACHETÉS | 4.1 Achats de biens | Intrants | Scope 3 | 1. Produits et services achetés 3. Activités associées à l’énergie et aux combustibles |

| 4.2 Immobilisations de biens | Immobilisations | Scope 3 | 2. Biens immobilisés | |

| 4.3 Gestion des déchets | Déchets directs | Scope 3 | 5. Déchets générés par les opérations | |

| 4.4 Actifs en leasing amont | Dépend du type d’actif | Scope 3 | 8. Actifs en leasing amont | |

| 4.5 Achats de services | — | Scope 3 | 1. Produits et services achetés | |

| 5. ÉMISSIONS INDIRECTES ASSOCIÉES AUX PRODUITS VENDUS | 5.1 Utilisation des produits vendus | Utilisation | Scope 3 | 1. Produits et services achetés 11. Utilisation des produits vendus |

| 5.2 Actifs en leasing aval | Dépend du type d’actif | Scope 3 | 13. Actifs en leasing aval | |

| 5.3 Fin de vie des produits vendus | Fin de vie | Scope 3 | 12. Traitement de fin de vie des produits vendus | |

| 5.4 Investissements | Inexistant | Scope 3 | 15. Investissements | |

| 6. AUTRES ÉMISSIONS INDIRECTES | 6.1 Autres émissions indirectes | Inexistant | Scope 3 | Inexistant |

Les données du tableau sont issues du site ecologie.gouv.fr, Méthode pour la réalisation des bilans d’émissions de gaz à effet de serre, 2022.

Les émissions du scope 3 sont plus faciles à distinguer ainsi. Elles sont globalement réparties entre les émissions indirectes associées au transport, aux produits achetés et aux produits vendus.

Dans la catégorie transport, on retrouve les émissions liées au transport de marchandises en amont et en aval, ainsi que les déplacements des visiteurs et clients et salariés.

Les émissions indirectes liées aux achats de produits et services incluent, en plus des achats, les immobilisations, les actifs en leasing et la gestion des déchets.

En ce qui concerne les ventes, sont comptabilisés également les actifs en leasing et les immobilisations, ainsi que l’utilisation et la fin de vie des produits.

La 6e catégorie inclut toutes les autres émissions indirectes, qui ne rentrent pas dans les cases précédentes.

Qui est soumis à la déclaration des émissions du scope 3 ?

Le concept du scope 3 a été introduit en 2001 avec la publication du Greenhouse Gas Protocol (GHG Protocol). Ce protocole visait à créer une méthode standardisée pour la mesure des émissions de gaz à effet de serre (GES). Auparavant, l’accent était surtout mis sur les émissions directes (scope 1). Cependant, il a rapidement été reconnu que les émissions indirectes liées aux activités de la chaîne de valeur (amont et aval) représentaient une part importante des émissions globales. Le scope 3 a ainsi été développé pour couvrir ces émissions, souvent plus de 70 % des émissions totales dans de nombreux secteurs.

Avec la montée des préoccupations environnementales et les engagements pris dans des cadres comme l’Accord de Paris (2015), la gestion des émissions de scope 3 est devenue un enjeu incontournable pour atteindre les objectifs climatiques internationaux.

Aujourd’hui, de plus en plus d’entreprises, surtout celles soumises aux nouvelles obligations de reporting climatique comme la CSRD en Europe, sont tenues de mesurer et réduire leurs émissions de scope 3, afin de répondre aux attentes réglementaires et des parties prenantes.

En France, la législation en matière de bilan carbone s’est durcie ces dernières années, notamment avec le décret du 1er juillet 2022. Ce décret impose à certaines entreprises de mesurer et de déclarer au moins 80 % de leurs émissions de GES indirectes hors énergie, qui correspondent aux anciennes émissions du scope 3. Cette obligation s’applique aux entreprises concernées par le Bilan des Émissions de Gaz à Effet de Serre (BEGES).

Les organismes soumis à cette obligation sont :

- Les entreprises de plus de 500 salariés ;

- L’État, les régions, les départements, les communes et les EPCI de plus de 50 000 habitants ;

- Les autres personnes morales de droit public employant plus de 250 personnes (hôpitaux, etc.).

Les organismes soumis à la déclaration des émissions du scope 3.

Le BEGES et la CSRD : Vers une intégration plus large du scope 3

Le BEGES doit être mis à jour tous les quatre ans pour les entreprises concernées. Il inclut dès à présent une évaluation des émissions du scope 3.

Par ailleurs, à l’échelle européenne, la CSRD (Corporate Sustainability Reporting Directive) est entrée en vigueur au 1er janvier 2024. Elle renforce les obligations de reporting extrafinancier pour les entreprises de plus de 500 salariés ou faisant plus de 50 millions € de chiffres d’affaires. Cela implique également un reporting plus exhaustif des émissions du scope 3. Ces entreprises devront ainsi fournir des informations complètes et transparentes sur leurs émissions, y compris celles issues de leurs fournisseurs, sous-traitants et transporteurs, souvent responsables d’une part majeure du scope 3.

A compter du 1er janvier 2025, les entreprises de plus de 250 salariés seront également concernées. Et à partir du 1er janvier 2026, ce seront les entreprises cotées qui rentreront dans la course.

Bilan simplifié des émissions de GES et sanctions

Les entreprises plus petites ou non concernées par ces obligations peuvent choisir de réaliser un bilan simplifié de leurs émissions. Ce bilan simplifié est notamment obligatoire depuis le décret du 1ᵉʳ juillet 2022 pour les entreprises de 50 à 250 salariés, bénéficiaires du plan France Relance.

Toutefois, avec la montée en puissance des réglementations, il est recommandé d’anticiper les évolutions législatives en élargissant volontairement le périmètre des émissions mesurées. Ne pas se conformer à ces exigences peut entraîner des sanctions financières pouvant atteindre 10 000 euros, voire plus en cas de récidive.

Les petites entreprises peuvent choisir de réaliser un bilan simplifié des émissions de GES.

Les défis pour mesurer et décarboner le Scope 3

Complexité de la mesure du scope 3

Le premier obstacle auquel font face les entreprises est la collecte des données nécessaires pour calculer le scope 3. Contrairement aux scopes 1 et 2, qui dépendent principalement des données internes, le scope 3 implique des tiers, ce qui complique la précision des informations. Les entreprises doivent solliciter des informations de la part de leurs fournisseurs, sous-traitants et clients, souvent sans disposer de contrôle direct sur ces données. Par exemple, une société de distribution qui achète des produits manufacturés à l’étranger doit obtenir les données sur les émissions de chaque acteur de la chaîne de production, ce qui peut être difficile à coordonner.

Multiplicité des sources d’émissions

Les 15 catégories du scope 3 (classes 3 à 6), telles que définies par le Greenhouse Gas Protocol, couvrent un large éventail d’activités. Les entreprises doivent donc s’efforcer d’identifier toutes les sources d’émission pertinentes, notamment :

- Les biens et services achetés (par exemple, les matières premières ou produits manufacturés).

- Les déplacements des employés (voitures de fonction, avions).

- Les déchets générés par les opérations.

- Le transport et la distribution des produits finis.

Cette multitude de sources rend la tâche de quantification plus complexe, chaque activité nécessitant des méthodes spécifiques de collecte de données et de calcul des émissions.

Les 15 catégories du Scope 3.

Les facteurs d’émission du scope 3

L’une des étapes les plus critiques pour mesurer les émissions du scope 3 est l’utilisation de facteurs d’émission. Ces facteurs sont des coefficients qui permettent de convertir une donnée d’activité (comme des litres de carburant ou des kilomètres parcourus) en équivalents CO₂ (CO₂ e). Il est important d’utiliser des facteurs d’émission spécifiques aux activités considérées et aux régions géographiques, pour obtenir des résultats précis. Des sources comme l’Agence Internationale de l’Énergie (AIE) fournissent ces coefficients, adaptés aux contextes nationaux et sectoriels. Vous pouvez également utiliser la base carbone de l’Ademe.

La réduction des émissions du scope 3

Après avoir calculé et analysé ces émissions, vous devrez étudier les pistes de réduction possibles, pour ouvrir la voie vers une réelle décarbonation.

Les émissions issues du transport et de la logistique représentent une grande partie des émissions de scope 3. Nous nous intéresserons donc dans la dernière partie de cet article aux pistes envisageables pour décarboner les émissions de transport du scope 3.

La décarbonation dans la logistique et le transport: un enjeu majeur du scope 3

Optimisation des tournées

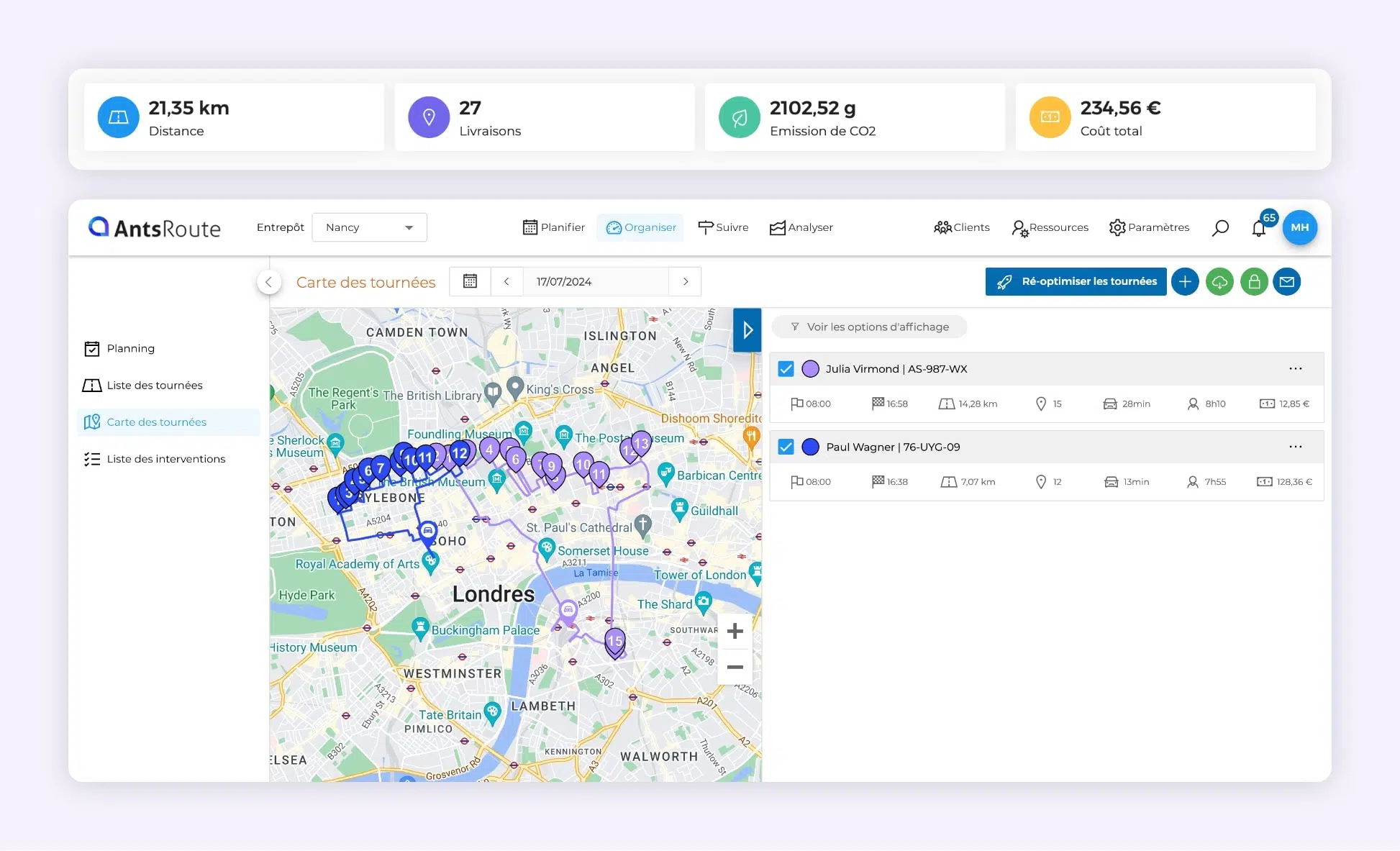

Dans le domaine de la logistique, une stratégie évidente pour réduire les émissions est l’optimisation des itinéraires. De nombreuses entreprises, notamment dans les secteurs du commerce en ligne et de la grande distribution, sont confrontées à des défis de taille pour optimiser les trajets de livraison. Un mauvais plan de tournée peut entraîner des kilomètres inutiles, augmentant la consommation de carburant et les émissions.

Des technologies comme les logiciels d’optimisation de tournée qui intègrent des algorithmes d’optimisation permettent de calculer des itinéraires plus courts, en prenant en compte les facteurs comme la circulation, les délais de livraison et la capacité des véhicules. C’est notamment le cas du logiciel d’AntsRoute. Ces optimisations de trajet se traduisent par une réduction des distances parcourues et donc des émissions de GES.

Exemple concret : Une entreprise de distribution peut réduire ses émissions de transport en analysant les trajets parcourus par ses véhicules. Par exemple, un algorithme d’optimisation des tournées pourrait réduire de 10 % les kilomètres parcourus par les camions de livraison, entraînant une baisse significative des émissions de CO₂ associées au carburant.

L’optimisation des itinéraires de livraisons sur AntsRoute.

Flottes de véhicules durables

La transition vers des flottes de véhicules plus écologiques constitue une autre solution efficace. Les véhicules électriques ou encore ceux fonctionnant aux biocarburants permettent de réduire les émissions de CO₂ liées aux transports. Bien que ces technologies puissent nécessiter un investissement initial important, les coûts d’exploitation et l’empreinte carbone sont souvent plus faibles sur le long terme.

De plus, l’émergence de technologies alternatives, comme les véhicules à hydrogène, ouvre de nouvelles perspectives pour décarboner les flottes logistiques. Cela est particulièrement pertinent dans les secteurs à forte intensité de transport comme la grande distribution ou la livraison de colis.

Mutualisation des moyens de transport

Un autre levier d’action réside dans la mutualisation des livraisons. Les entreprises peuvent coopérer pour partager des ressources de transport, ce qui permet de diminuer le nombre de véhicules utilisés et de maximiser leur capacité de chargement. Cette approche permet de réduire les émissions unitaires par livraison et de mieux répartir les coûts de transport.

Mesurer et optimiser les déplacements des employés

Les déplacements professionnels représentent également une source importante d’émissions. Pour les réduire, de nombreuses entreprises mettent en place des politiques de télétravail, investissent dans des infrastructures permettant des réunions virtuelles, et favorisent les modes de transport moins polluants (comme le train plutôt que l’avion, ou encore les véhicules partagés).

Exemple concret : Une entreprise qui incite ses employés à privilégier le télétravail ou à limiter les déplacements en avion peut constater une réduction significative de ses émissions de scope 3 liées aux voyages d’affaires.

Un enjeu majeur du Scope 3 est la décarbonation dans la logistique et le transport.

Privilégier des fournisseurs vertueux et locaux

Une grande part des émissions du scope 3 provient des fournisseurs de biens et services. Pour réduire ces émissions, les entreprises doivent collaborer étroitement avec leurs partenaires afin de mettre en place des stratégies de réduction. Cela peut impliquer d’encourager l’utilisation de matériaux plus durables, de privilégier des fournisseurs utilisant des énergies renouvelables, ou de favoriser la production locale pour diminuer les distances de transport.

Exemple concret : Une entreprise peut privilégier des fournisseurs locaux pour ses matières premières, réduisant ainsi les émissions liées au transport international et aux chaînes logistiques complexes.

Réduire les emballages et déchets

Enfin, une attention particulière doit être portée à la gestion des déchets, tant dans les opérations internes que dans les chaînes d’approvisionnement. L’adoption de pratiques d’économie circulaire, comme le recyclage ou la réduction de l’utilisation d’emballages, permet de limiter les émissions associées au traitement des déchets.

Nous vous proposons des pistes plus complètes dans notre article consacré à la logistique verte.

Nous l’avons vu, la décarbonation du scope 3 est un enjeu majeur pour toute entreprise cherchant à réduire son empreinte carbone. Que ce soit dans la logistique, la gestion des fournisseurs, ou encore la gestion des déplacements des employés, des stratégies peuvent être mises en œuvre pour mesurer, réduire et compenser les émissions de scope 3. Agir dès maintenant permet non seulement de se conformer aux réglementations croissantes, mais aussi de répondre aux attentes des consommateurs et de tirer parti des avantages concurrentiels liés à la transition écologique.

Chez AntsRoute, nous sommes à votre disposition pour optimiser vos trajets et vous aider à réduire les émissions liées à vos transports de marchandises.

ÉCRIT PAR

Maryline Lakh

Maryline a travaillé 15 ans pour un grand groupe logistique. Depuis 2022, elle est stratège en communication et rédactrice freelance auprès de sociétés logistiques à impact positif. Elle se passionne pour les nouvelles solutions de logistique durable et écrit pour plusieurs clients, dont AntsRoute.

Essai gratuit de 7 jours | Aucune carte de crédit requise

Contenu

- Que recoupe le Scope 3 ?

- Qui est soumis à la déclaration des émissions du scope 3 ?

- Le BEGES et la CSRD : Vers une intégration plus large du scope 3

- Bilan simplifié des émissions de GES et sanctions

- Les défis pour mesurer et décarboner le Scope 3

- Complexité de la mesure du scope 3

- Multiplicité des sources d’émissions

- Les facteurs d’émission du scope 3

- La réduction des émissions du scope 3

- La décarbonation dans la logistique et le transport: un enjeu majeur du scope 3

- Optimisation des tournées

- Flottes de véhicules durables

- Mutualisation des moyens de transport

- Mesurer et optimiser les déplacements des employés

- Privilégier des fournisseurs vertueux et locaux

- Réduire les emballages et déchets